HOME » 入会のご案内 » 出資のしくみ

源泉徴収

クラブ法人と愛馬会法人、愛馬会法人と会員の方との間に「匿名組合契約」が締結されています。 よって会員の方が分配金を受け取るまでに、下記の源泉徴収が行われます。

①JRA等がクラブ法人に賞金を支払う際の源泉徴収(クラブ法人源泉税)

②クラブ法人が愛馬会法人に分配する際の源泉徴収(愛馬会法人源泉税)

③愛馬会法人が会員の方に分配する際の源泉徴収(会員源泉税)

・③の「会員源泉税」が会員の方がお支払いしている源泉徴収所得税となります。

・①及び②で控除された源泉徴収所得税は、年次分配にて会員の方に分配いたします(分配時に継続して会員である方のみとなります)。

・②及び③の源泉徴収所得税は、分配金全てが課税対象となるわけではなく、「出資返戻金」と「利益分配金」に区分計算し、「利益分配金」に対してのみ20.42%の源泉徴収が発生いたします。

源泉徴収の対象とはなりません。「愛馬会法人」を経由して会員の方にそのまま分配されます。

「クラブ法人」⇒「愛馬会法人」及び「愛馬会法人」⇒「会員の方」に分配する際に、20.42%の源泉徴収が発生します。

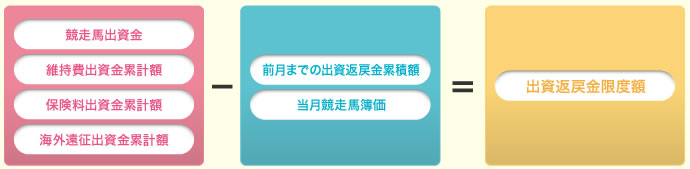

賞金等分配時に「出資返戻金」の限度額を算出し、獲得賞金分配対象額のうち、「出資返戻金」の限度額を超えた金額が「利益分配金」となります。

「出資返戻金」限度額の計算式

※当月競走馬簿価=「競走馬出資金」×100/110-「出走月までの減価償却費累計額」

※出走月までの減価償却費累計額=競走馬の取得価額÷48×2歳4月から出走月までの月数

※競走馬の減価償却は4年(48ヶ月)です。

※「100/110」の消費税率は、税率改正とともに変更となります。

確定申告

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた全ての所得の金額とそれに対する所得税及び復興特別所得税の額を計算し、翌年の所定の期間(毎年2月中旬~3月中旬)に確定申告書を提出して、源泉徴収された税金などの過不足を精算する手続きです。

全ての会員の皆様が、確定申告の必要があるわけではありませんが、所定の条件(下記「確定申告が必要な方とは?」を参照)に当てはまる方は、確定申告が必要となります。

従って、確定申告が必要な方は、クラブから会員の皆様に利益分配金をお支払いする際に源泉徴収される税率は20.42%ですが、各個人の税率は、その方の1年間の所得額により異なりますので、申告して過不足を精算することになります。

所得税では、原則として個人の所得を給与所得や雑所得など、合計10種類に区分しており、匿名組合契約に基づく所得は「雑所得」になります。

課税方法は、確定申告により他の所得と合算して所得税を計算する「総合課税」となります。

競走馬出資金に対するユニオンポイント、贈呈(プレゼント当選)などの割引を受けた金額は、運用開始年度の利益として雑所得内で損益通算されます。

給与所得者の場合、次のいずれかに当てはまる方は、確定申告が必要になります。 また、次のいずれかにも当てはまらず、確定申告の必要がない方でも、確定申告して過不足を精算することはできます。

①給与の収入金額が2000万円を超える方

②給与を1ヶ所から受けていて、給与所得や退職所得以外の各種の所得金額(雑所得など)の合計額が20万円を超える方

③給与を2ヶ所以上から受けていて、年末調整をされなかった給与の収入金額と、給与所得や退職所得以外の各種の所得金額(雑所得など)の合計額が20万円を超える方。ただし、給与所得の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄付金控除及び基礎控除を除く)を差し引いた残りの金額が150万円以下で、さらに各種の所得金額(給与所得、退職所得を除く)の合計額が20万以下の方は、申告は不要です

④同族会社の役員やその親族などで、その同族会社から給与の他に、貸付金の利子、店舗・工場などの賃貸料、機械・器具の使用料などの支払いを受けた方

⑤給与について、災害減免法により、源泉徴収税額の徴収猶予や還付を受けた方

⑥在日の外国公館に勤務する方や家事使用人の方などで、給与の支払を受ける際に所得税を源泉徴収されないことになっている方

- 確定申告書(税務署、国税庁のホームページで入手できます)

- 源泉徴収票(給与所得者)

- 分配金及び出資金通知書・利益の分配の支払調書(年1回クラブから確定申告用の資料としてお送りします)など

※確定申告の手続きの詳細につきましては、国税庁のホームページの中の「確定申告書等作成コーナー」などでわかりやすく解説されています。そちらをご覧 ください